日元暴跌背后隐藏着日本人不愿了解的真相——这实际上是过去50年来最低水准

日元暴跌背后隐藏着日本人不愿了解的真相——这实际上是过去50年来最低水准

「円安」で起こっている日本人が知りたくないこと 実質過去50年間で最も安い水準にある意味

译文简介

有人认为日本银行应该提高利率,使日元升值。但是,长达25年接近零利率的状态,使日本的企业和政府沉迷于低利率。很多僵尸企业到现在还抱有能够偿债能力的错觉,如果被迫加息,将突然面临债务危机。

正文翻译

「円安」で起こっている日本人が知りたくないこと

実質過去50年間で最も安い水準にある意味

日元暴跌背后隐藏着日本人不愿了解的真相

——这实际上是过去50年来最低水准,其中的意义是?

短期的には、アメリカのインフレ率急落を祈ることが、超円安に対処するための日本の唯一の選択肢かもしれない。しかし、長期的には、日本企業の競争力を根本的に強化しなければならない。なぜなら、それが「実質」円安の根本原因だからである(「実質」円の定義と経済的意義は後述する)。円安は、日本企業が国際市場で元気をなくしているから起きているのだ。

短期内,祈祷美国通胀率暴跌可能是日本应对日元贬值的唯一选择。但从长远来看,必须从根本上去增强日本企业的竞争力。因为这是日元贬值的根本原因(“实质”日元的定义和经济意义后面再叙述)。日元贬值是因为日本企业在国际市场失去活力而引起的。

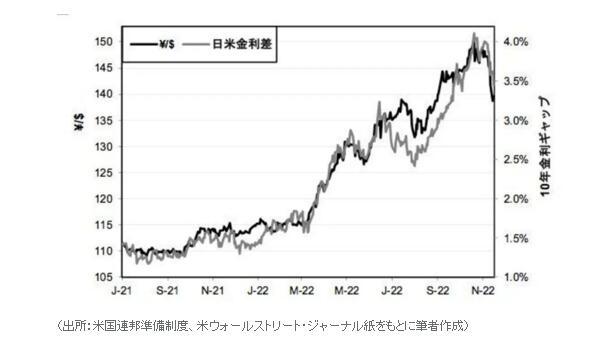

まず、短期的な話をしよう。この1年半、円安の唯一最大の要因は、アメリカの金利と日本の金利の差である。そして、金利の上昇は、アメリカの高インフレに対するアメリカの武器である。日米金利差が大きければ大きいほど、日本からアメリカへの資金流入が増え、円安が進む。

首先,我们来谈谈短期的话题。这一年半以来,日元贬值的最大因素是美国利率与日本利率的差距。而且,加息是美国应对高通胀的武器。日美利率差越大,从日本到美国的资金流入越多,日元贬值也越严重。

逆に、11月10日に一時、1ドル=146円から138円まで急激にドル高になったように、アメリカのインフレ率が下がれば、アメリカの金利が下がり、円高になる。つまり、アメリカのインフレ率の数値は、日本銀行がどうこうするよりも、はるかに円に対して大きな影響を与えるのである。

相反,11月10日,美元从1美元=146日元急剧升值到138日元,如果美国的通货膨胀率下降,美国的利息就会下降,日元就升值。也就是说,美国的通货膨胀率的数值,比起日本银行所采取措施,对日元的影响更大。

金利を上げればゾンビ企業が次々破綻する

日本銀行が円高になるように金利を上げるべきだという人がいる。しかし、四半世紀にわたるゼロ金利に近い状態が、日本の企業や政府を低金利中毒にしてしまった。現在、銀行融資の17%が0.25%以下、37%が0.5%以下の金利で行われている。

如果提高利率,僵尸企业就会相继破产

有人认为日本银行应该提高利率,使日元升值。但是,长达25年接近零利率的状态,使日本的企业和政府沉迷于低利率。目前,17%的银行贷款利率低于0.25%,37%的银行贷款利率低于0.5%。

(注:僵尸企业是一种需要救助以维持经营的公司,或着能够偿还其债务利息,但不能偿还本金的负债中的公司。)

その結果、現在支払い能力があると錯覚している多くのゾンビ企業は、金利上昇を強いられると突然債務危機に直面することになる。要するに、日銀が日米金利差3.5~4%を縮めるほど金利を上げるには、経済がもろすぎるのである。

其结果是,很多僵尸企业到现在还抱有能够偿债能力的错觉,如果被迫加息,将突然面临债务危机。简而言之,由于经济过于脆弱,日本央行无法加息到足以将美日利差缩小 3.5-4% 的水平。

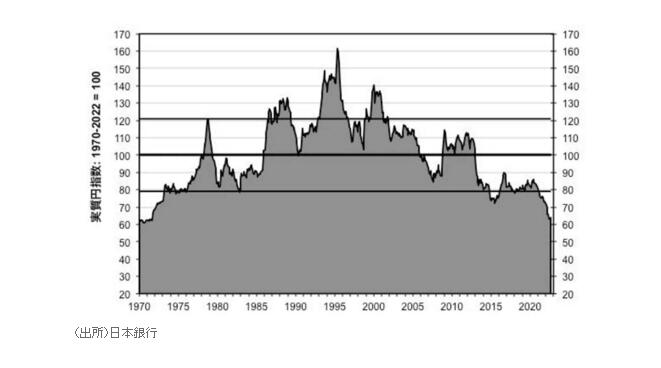

もし金利差だけが円安の理由なら、インフレと金利が正常に戻れば円は反発する可能性がある。しかし、歴史的な円安は、日本の基礎的競争力の劇的な劣化を反映したものでもある。

前述の通り、実質実効為替レートは過去50年間で最も安い水準にある。実質実効為替レートとは、日本の貿易相手国すべてに対する円のレートを、日本とそれ以外の国の物価動向の違いによって調整したものである。

なぜそれが重要なのか、説明しよう。

如果日元贬值的原因仅是因为利率差的话,那么如果通货膨胀和利率恢复正常,日元可能会反弹。但是,历史性的日元贬值也反映了日本基础竞争力的急剧下降。

如上所述,实际有效汇率处于过去50年来最低水平。实际有效汇率是日元对所有日本贸易伙伴的汇率,根据日本与世界其他地区的价格趋势差异进行调整。

我来解释一下为什么这很重要。

まず、実質実効為替レートは、日本の輸出企業が海外の顧客に請求できる価格を測るものである。円安になると、日本企業はよほど安い価格でないと輸出ができなくなる。品質や革新的な機能によるプレミアム価格を要求することができなくなるのだ。

首先,实际有效汇率衡量的是日本出口商可以向海外客户收取的价格。当日元贬值时,除非价格非常低,否则日本企业将无法出口。且将无法为质量或创新的功能要求高价格。

さらに悪いことに、国際競争力のあるスマートフォンのような必需品を十分に生産することができなくなっている。同時に、実質的な円安は、日本の消費者や中小企業が、食品やエネルギーといった輸入集約型の製品に対して、より高い価格を支払わなければならないことを意味している。

更糟糕的是,它无法生产足够的必需品,例如具有国际竞争力的智能手机。与此同时,日元有效贬值意味着日本消费者和小企业将不得不为食品和能源等进口密集型产品支付更高的价格。

実際、円安は進行しており、金利差がある場合、10~20年前に比べて現在は20ポイント程度円安になっている。つまり、仮に金利差が2ポイントに戻ったとしても、2000年〜2012年の円/ドルレートは100円前後であったのに対して、現在は120円前後である。

实际上,日元贬值正在进行,如果存在利率差异,与10到20年前相比,现在日元贬值了20%左右。也就是说,即使利率差回到2个点,2000年~2012年期间的日元/美元汇率也在100日元左右,而现在是120日元左右。

円安になっても日本企業の競争力は低下

最も心配なのは、円安になっても、日本企業の競争力が低下していることだ。かつて日本は、今よりずっと円高だった時代にも慢性的な貿易黒字を享受していた。

即使日元贬值,日本企业的竞争力也会下降

最令人担心的是,即使日元贬值,日本企业的竞争力也在下降。过去日本在日元比现在汇率高得多的时代也享受着贸易顺差。

しかし、この10年以上、日本は慢性的な貿易赤字に苦しんでいる。この10年間、実質円レートは1994年から2012年の間よりも30%安くなっているにもかかわらず、である。日本企業は、加速するランニングマシーンの上で衰弱した人のようなもので、どんどん速く走ってみても、ついていくのが難しいのである。

但是,近10多年来,日本一直饱受慢性贸易逆差的折磨。这10年来,尽管实际日元汇率比1994年至2012年期间便宜了30%。但日本企业就像加速跑步机上瘦弱的人,越跑越快,却难以跟上。

エレクトロニクスのようなかつてのスーパースター産業でさえ、今や慢性的な赤字に陥っている。エレクトロニクスは輸出が減り、輸入が増える。2000年当時、日本の電機メーカーは7兆円の貿易黒字を計上しており、これはGDPの1.3%に相当する額だった。それが2018年には1.2兆円の貿易赤字に転落した。

即使是曾经的超级明星行业,如电子产品,现在也长期处于亏损状态。电子产品出口的数量减少,进口的数量在增加。2000年时,日本的电机制造厂有7万亿日元的贸易顺差,这相当于GDP的1.3%。然而,在2018 年贸易逆差就降至1.2万亿日元。

さらに、これらの企業は、コストの低い他国で生産しても競争することが困難になっている。2008年から2020年にかけて、世界の電子機器売上高は40%急増したにもかかわらず、日本の電子機器ハードウェアメーカー上位10社は、いずれもその間に世界売上高が低迷している。さらに、2010年から2020年にかけて、日本のエレクトロニクス企業の世界総売上高は30%も急落した。

而且,这些企业即使迁移到生产成本更低的国家,也很难与其他国家竞争。尽管从2008年到2020年,全球电子产品的销售额猛增40%,但日本电子设备硬件制造商前10名的公司,在这期间全球销售额都处于低迷状态。并且,从2010年到2020年,日本电子企业的世界总销售额急剧下降了30%。

円安は日本経済の病巣の症状であるだけでなく、病巣を悪化させる。日銀は、円安が日本に純益をもたらすと主張するが、それは間違いである。これはゴルディロックスの原則で、弱すぎる通貨は強すぎる通貨と同じくらいダメージを与えるというものだ。日本の経済学者の多くは、この問題に関して日銀の意見に反対している。

日元贬值不仅是日本经济出现病变的征兆,而且还会加剧病变。日本央行主张日元贬值会给日本带来净收益,但这是错误的。根据戈尔迪洛克斯原则,弱势货币和强势货币一样会造成伤害。日本的经济学家大多反对日本央行的主张。

(注:戈尔迪洛克斯原则打个比方,在一个套餐中有高中低三种价格,大部分人会选择中等价格,这样最保险不容易踩雷,其实就是中庸之道。)

(注:弱势货币是指币值不定、购买能力较差、持币人安全感不高且汇价呈下降趋势的自由兑换货币。强势货币又称硬通货,是指国际信用好、被全球广泛接受用于贸易支付的货币,其币值稳定、汇价坚挺,且在外汇市场有极高的流动性。)

一方で、円安は日本の輸出とGDPに以前ほど貢献していない。日本の実質(価格調整後)貿易収支の改善による実質GDP成長率への寄与は、最近の平均で年率0.1%と、誤差程度のわずかなものである。これは、円高だった数十年前と比較しても、けっして高くはない。

一方面,日元贬值对日本出口和 GDP 的贡献已不如以往。近年来,日本实际(经价格调整的)贸易差额的改善对实际 GDP 增长的贡献平均每年为 0.1%(仅存在微小的误差)。这与日元汇率高的几十年前相比并不算高。

一方、円安は実質賃金や消費者の購買力、中小企業の収益力を著しく低下させている。それは、輸入集約的な食料とエネルギーの大幅な値上げを引き起こすからだ。

另一方面,日元贬值大幅降低了实际工资、消费者的购买力和中小企业的盈利能力。这将导致进口密集型食品和能源的价格大幅上涨。

過去18カ月間、そして過去10年間の総物価上昇の9割は、食料とエネルギーに起因している。その他の経済分野の物価は、2012年から2022年までの10年間で、わずか2%しか上昇していない。

过去18个月,以及过去10年的总物价上涨的9成是由食物和能源引起的。其他经济领域的物价在2012年至2022年的10年间仅上涨2%。

外国の生産者により多くのお金を払うように

これは、日銀が生み出そうとして失敗した健全な2%のインフレとはほど遠いものである。輸入品による物価上昇は、日本の家計から外国の生産者に所得を移転させる。また、日本の家計から日本の多国籍企業へも間接的に所得を移転する。

支付给外国生产商更多的钱

这与日本银行试图实现但未能实现的 2% 的健康通胀率相去甚远。由于进口商品引起的物价上涨,使收入从日本的家庭转移到外国的生产者。另外,它还间接地将收入从日本家庭转移到日本的跨国公司。

後者の仕組みはこうだ。日本の消費者は、自分の所得の多くを海外の生産者に支払う。その一部は、日本の多国籍企業に還元される。なぜなら、多国籍企業はより多く輸出することができ、海外の関連会社で得た利益は本国へ送金される際に、より多くの円を生み出すからである。

后者的原理是这样的。日本的消费者将自己的大部分收入支付给海外的生产者。其中一部分将被返还给日本的跨国企业。这是因为跨国公司可以出口更多产品,而其海外子公司赚取的利润在汇回国内时会产生更多的日元。

円安は、賃金抑制や消費税増税と相まって、2019年の価格調整済み家計消費(コロナ禍前)が2013年より1%低く、現在は2013年より2.6%低くなっている理由の一部である。戦後を通じて、これほど長期にわたって家計消費が落ち込んだことは過去にない。

日元贬值,加上工资控制和消费税增税,2019年价格调整后的家庭消费(疫情前)比2013年低1%,现在比2013年低2.6%,这也是原因之一。在战后,过去从未有过如此长期的家庭消费下降。

日本の生産性・革新性の底上げを行い、日本企業の国際競争力を高める改革が必要である。円ショックは警鐘を鳴らしている。問題は、政策立案者がこの警鐘を本当に聞き入れ、先見の明のある日本の専門家が提案した多くの有益な提案を最終的に採用できるかどうかである。

提高日本的生产力和创新水平,实施提高日本企业国际竞争力的改革是非常有必要的。日元冲击也对此敲响了警钟。问题是,就看政策制定者能否真正听取这一警钟,最终是否能够采纳有先见之明的日本专家提出的许多有益建议。

実質過去50年間で最も安い水準にある意味

日元暴跌背后隐藏着日本人不愿了解的真相

——这实际上是过去50年来最低水准,其中的意义是?

短期的には、アメリカのインフレ率急落を祈ることが、超円安に対処するための日本の唯一の選択肢かもしれない。しかし、長期的には、日本企業の競争力を根本的に強化しなければならない。なぜなら、それが「実質」円安の根本原因だからである(「実質」円の定義と経済的意義は後述する)。円安は、日本企業が国際市場で元気をなくしているから起きているのだ。

短期内,祈祷美国通胀率暴跌可能是日本应对日元贬值的唯一选择。但从长远来看,必须从根本上去增强日本企业的竞争力。因为这是日元贬值的根本原因(“实质”日元的定义和经济意义后面再叙述)。日元贬值是因为日本企业在国际市场失去活力而引起的。

まず、短期的な話をしよう。この1年半、円安の唯一最大の要因は、アメリカの金利と日本の金利の差である。そして、金利の上昇は、アメリカの高インフレに対するアメリカの武器である。日米金利差が大きければ大きいほど、日本からアメリカへの資金流入が増え、円安が進む。

首先,我们来谈谈短期的话题。这一年半以来,日元贬值的最大因素是美国利率与日本利率的差距。而且,加息是美国应对高通胀的武器。日美利率差越大,从日本到美国的资金流入越多,日元贬值也越严重。

逆に、11月10日に一時、1ドル=146円から138円まで急激にドル高になったように、アメリカのインフレ率が下がれば、アメリカの金利が下がり、円高になる。つまり、アメリカのインフレ率の数値は、日本銀行がどうこうするよりも、はるかに円に対して大きな影響を与えるのである。

相反,11月10日,美元从1美元=146日元急剧升值到138日元,如果美国的通货膨胀率下降,美国的利息就会下降,日元就升值。也就是说,美国的通货膨胀率的数值,比起日本银行所采取措施,对日元的影响更大。

金利を上げればゾンビ企業が次々破綻する

日本銀行が円高になるように金利を上げるべきだという人がいる。しかし、四半世紀にわたるゼロ金利に近い状態が、日本の企業や政府を低金利中毒にしてしまった。現在、銀行融資の17%が0.25%以下、37%が0.5%以下の金利で行われている。

如果提高利率,僵尸企业就会相继破产

有人认为日本银行应该提高利率,使日元升值。但是,长达25年接近零利率的状态,使日本的企业和政府沉迷于低利率。目前,17%的银行贷款利率低于0.25%,37%的银行贷款利率低于0.5%。

(注:僵尸企业是一种需要救助以维持经营的公司,或着能够偿还其债务利息,但不能偿还本金的负债中的公司。)

その結果、現在支払い能力があると錯覚している多くのゾンビ企業は、金利上昇を強いられると突然債務危機に直面することになる。要するに、日銀が日米金利差3.5~4%を縮めるほど金利を上げるには、経済がもろすぎるのである。

其结果是,很多僵尸企业到现在还抱有能够偿债能力的错觉,如果被迫加息,将突然面临债务危机。简而言之,由于经济过于脆弱,日本央行无法加息到足以将美日利差缩小 3.5-4% 的水平。

もし金利差だけが円安の理由なら、インフレと金利が正常に戻れば円は反発する可能性がある。しかし、歴史的な円安は、日本の基礎的競争力の劇的な劣化を反映したものでもある。

前述の通り、実質実効為替レートは過去50年間で最も安い水準にある。実質実効為替レートとは、日本の貿易相手国すべてに対する円のレートを、日本とそれ以外の国の物価動向の違いによって調整したものである。

なぜそれが重要なのか、説明しよう。

如果日元贬值的原因仅是因为利率差的话,那么如果通货膨胀和利率恢复正常,日元可能会反弹。但是,历史性的日元贬值也反映了日本基础竞争力的急剧下降。

如上所述,实际有效汇率处于过去50年来最低水平。实际有效汇率是日元对所有日本贸易伙伴的汇率,根据日本与世界其他地区的价格趋势差异进行调整。

我来解释一下为什么这很重要。

まず、実質実効為替レートは、日本の輸出企業が海外の顧客に請求できる価格を測るものである。円安になると、日本企業はよほど安い価格でないと輸出ができなくなる。品質や革新的な機能によるプレミアム価格を要求することができなくなるのだ。

首先,实际有效汇率衡量的是日本出口商可以向海外客户收取的价格。当日元贬值时,除非价格非常低,否则日本企业将无法出口。且将无法为质量或创新的功能要求高价格。

さらに悪いことに、国際競争力のあるスマートフォンのような必需品を十分に生産することができなくなっている。同時に、実質的な円安は、日本の消費者や中小企業が、食品やエネルギーといった輸入集約型の製品に対して、より高い価格を支払わなければならないことを意味している。

更糟糕的是,它无法生产足够的必需品,例如具有国际竞争力的智能手机。与此同时,日元有效贬值意味着日本消费者和小企业将不得不为食品和能源等进口密集型产品支付更高的价格。

実際、円安は進行しており、金利差がある場合、10~20年前に比べて現在は20ポイント程度円安になっている。つまり、仮に金利差が2ポイントに戻ったとしても、2000年〜2012年の円/ドルレートは100円前後であったのに対して、現在は120円前後である。

实际上,日元贬值正在进行,如果存在利率差异,与10到20年前相比,现在日元贬值了20%左右。也就是说,即使利率差回到2个点,2000年~2012年期间的日元/美元汇率也在100日元左右,而现在是120日元左右。

円安になっても日本企業の競争力は低下

最も心配なのは、円安になっても、日本企業の競争力が低下していることだ。かつて日本は、今よりずっと円高だった時代にも慢性的な貿易黒字を享受していた。

即使日元贬值,日本企业的竞争力也会下降

最令人担心的是,即使日元贬值,日本企业的竞争力也在下降。过去日本在日元比现在汇率高得多的时代也享受着贸易顺差。

しかし、この10年以上、日本は慢性的な貿易赤字に苦しんでいる。この10年間、実質円レートは1994年から2012年の間よりも30%安くなっているにもかかわらず、である。日本企業は、加速するランニングマシーンの上で衰弱した人のようなもので、どんどん速く走ってみても、ついていくのが難しいのである。

但是,近10多年来,日本一直饱受慢性贸易逆差的折磨。这10年来,尽管实际日元汇率比1994年至2012年期间便宜了30%。但日本企业就像加速跑步机上瘦弱的人,越跑越快,却难以跟上。

エレクトロニクスのようなかつてのスーパースター産業でさえ、今や慢性的な赤字に陥っている。エレクトロニクスは輸出が減り、輸入が増える。2000年当時、日本の電機メーカーは7兆円の貿易黒字を計上しており、これはGDPの1.3%に相当する額だった。それが2018年には1.2兆円の貿易赤字に転落した。

即使是曾经的超级明星行业,如电子产品,现在也长期处于亏损状态。电子产品出口的数量减少,进口的数量在增加。2000年时,日本的电机制造厂有7万亿日元的贸易顺差,这相当于GDP的1.3%。然而,在2018 年贸易逆差就降至1.2万亿日元。

さらに、これらの企業は、コストの低い他国で生産しても競争することが困難になっている。2008年から2020年にかけて、世界の電子機器売上高は40%急増したにもかかわらず、日本の電子機器ハードウェアメーカー上位10社は、いずれもその間に世界売上高が低迷している。さらに、2010年から2020年にかけて、日本のエレクトロニクス企業の世界総売上高は30%も急落した。

而且,这些企业即使迁移到生产成本更低的国家,也很难与其他国家竞争。尽管从2008年到2020年,全球电子产品的销售额猛增40%,但日本电子设备硬件制造商前10名的公司,在这期间全球销售额都处于低迷状态。并且,从2010年到2020年,日本电子企业的世界总销售额急剧下降了30%。

円安は日本経済の病巣の症状であるだけでなく、病巣を悪化させる。日銀は、円安が日本に純益をもたらすと主張するが、それは間違いである。これはゴルディロックスの原則で、弱すぎる通貨は強すぎる通貨と同じくらいダメージを与えるというものだ。日本の経済学者の多くは、この問題に関して日銀の意見に反対している。

日元贬值不仅是日本经济出现病变的征兆,而且还会加剧病变。日本央行主张日元贬值会给日本带来净收益,但这是错误的。根据戈尔迪洛克斯原则,弱势货币和强势货币一样会造成伤害。日本的经济学家大多反对日本央行的主张。

(注:戈尔迪洛克斯原则打个比方,在一个套餐中有高中低三种价格,大部分人会选择中等价格,这样最保险不容易踩雷,其实就是中庸之道。)

(注:弱势货币是指币值不定、购买能力较差、持币人安全感不高且汇价呈下降趋势的自由兑换货币。强势货币又称硬通货,是指国际信用好、被全球广泛接受用于贸易支付的货币,其币值稳定、汇价坚挺,且在外汇市场有极高的流动性。)

一方で、円安は日本の輸出とGDPに以前ほど貢献していない。日本の実質(価格調整後)貿易収支の改善による実質GDP成長率への寄与は、最近の平均で年率0.1%と、誤差程度のわずかなものである。これは、円高だった数十年前と比較しても、けっして高くはない。

一方面,日元贬值对日本出口和 GDP 的贡献已不如以往。近年来,日本实际(经价格调整的)贸易差额的改善对实际 GDP 增长的贡献平均每年为 0.1%(仅存在微小的误差)。这与日元汇率高的几十年前相比并不算高。

一方、円安は実質賃金や消費者の購買力、中小企業の収益力を著しく低下させている。それは、輸入集約的な食料とエネルギーの大幅な値上げを引き起こすからだ。

另一方面,日元贬值大幅降低了实际工资、消费者的购买力和中小企业的盈利能力。这将导致进口密集型食品和能源的价格大幅上涨。

過去18カ月間、そして過去10年間の総物価上昇の9割は、食料とエネルギーに起因している。その他の経済分野の物価は、2012年から2022年までの10年間で、わずか2%しか上昇していない。

过去18个月,以及过去10年的总物价上涨的9成是由食物和能源引起的。其他经济领域的物价在2012年至2022年的10年间仅上涨2%。

外国の生産者により多くのお金を払うように

これは、日銀が生み出そうとして失敗した健全な2%のインフレとはほど遠いものである。輸入品による物価上昇は、日本の家計から外国の生産者に所得を移転させる。また、日本の家計から日本の多国籍企業へも間接的に所得を移転する。

支付给外国生产商更多的钱

这与日本银行试图实现但未能实现的 2% 的健康通胀率相去甚远。由于进口商品引起的物价上涨,使收入从日本的家庭转移到外国的生产者。另外,它还间接地将收入从日本家庭转移到日本的跨国公司。

後者の仕組みはこうだ。日本の消費者は、自分の所得の多くを海外の生産者に支払う。その一部は、日本の多国籍企業に還元される。なぜなら、多国籍企業はより多く輸出することができ、海外の関連会社で得た利益は本国へ送金される際に、より多くの円を生み出すからである。

后者的原理是这样的。日本的消费者将自己的大部分收入支付给海外的生产者。其中一部分将被返还给日本的跨国企业。这是因为跨国公司可以出口更多产品,而其海外子公司赚取的利润在汇回国内时会产生更多的日元。

円安は、賃金抑制や消費税増税と相まって、2019年の価格調整済み家計消費(コロナ禍前)が2013年より1%低く、現在は2013年より2.6%低くなっている理由の一部である。戦後を通じて、これほど長期にわたって家計消費が落ち込んだことは過去にない。

日元贬值,加上工资控制和消费税增税,2019年价格调整后的家庭消费(疫情前)比2013年低1%,现在比2013年低2.6%,这也是原因之一。在战后,过去从未有过如此长期的家庭消费下降。

日本の生産性・革新性の底上げを行い、日本企業の国際競争力を高める改革が必要である。円ショックは警鐘を鳴らしている。問題は、政策立案者がこの警鐘を本当に聞き入れ、先見の明のある日本の専門家が提案した多くの有益な提案を最終的に採用できるかどうかである。

提高日本的生产力和创新水平,实施提高日本企业国际竞争力的改革是非常有必要的。日元冲击也对此敲响了警钟。问题是,就看政策制定者能否真正听取这一警钟,最终是否能够采纳有先见之明的日本专家提出的许多有益建议。

评论翻译

很赞 ( 0 )

收藏

@Ohagi2024

@Toyokeizai

まあ確かに情勢不安によってドルが強くなるのは基軸通貨として当然

ただ円の価値が上がる判断材料が見つからん

因为世界动荡的原因美元作为世界货币自然会不断升值。

只是日本没有升值的理由啊。

海たぬき

@iYbEBEyfZBV3GSM

みんなで自滅する前に

まずは

国民年金と、最低賃金の格差

地域間の最低賃金の格差

是正と

働くべき人達に

仕事させる事

(外国人に依存するまで

大学定員が多いのは異常です)

現役高校生の大学進学率は

15%で十分

高学歴化=経済成長は

間違ってる事は証明されました

在日本毁灭前,先改善国民养老金和最低工资的差距

以及地域之间最低工资的差距。

而且让该工作的人就去工作。

(为了吸收外国人而导致大学异常扩招)

现在高中生的升学率有15%就足够了。

高学历社会=经济成长

早就被证明是错误的理论了。

松田公太

@matsudakouta

円安は無条件に善だと思っている政治家が多過ぎる。

私も民主党時代に75円/$になった時は金融緩和と円高是正を提言したが、同時に重要なのは日本の競争力強化(3本目の矢)と訴え続けてきた。今は明らかにオーバーフロー状態

觉得日元贬值就是好的政治家太多了。

我在汇率是75日元兑1美元的民主党时代提出了要放松金融管控和缓和日元升值,并且也说了最为关键的是提高日本的竞争力。现在很明显是自吃苦果的时候了。

ビリオ

@TrenetteF

低金利は麻薬みたいなもの

馬鹿経営者が経営できてる気になるだけ

日米とも政治は腐ってるが日本が米国に負けるのは こういうところだよ 負けてヘラヘラ

低利率就像毒品。

傻子都能当老板。

日美虽然政界都很烂,但是日本会输给美国就因为利率。

因为利率低就算失败了也没什么。